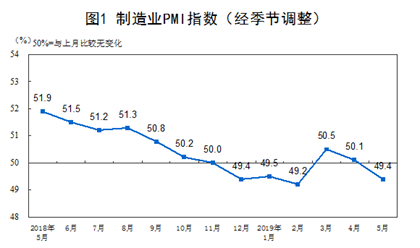

国家统计局最新数据显示,5月中国制造业采购经理指数(PMI)为49.4%,较上月回落0.7个百分点,低于市场预期的49.9%。

PMI再度降至收缩区间,且创历史同期最低。市场分析认为,基本面和市场波动性或将加大。

新订单指数下滑明显,拖累较大

从分类指数来看,生产指数和供应商配送时间指数均高于临界点。其中,生产指数或受五一假期影响,比上月回落0.4个百分点,为51.7%,仍位于临界点之上,表明制造业生产继续保持扩张态势。而新订单指数较上月回落幅度较大,下降1.6个百分点至49.8%,是本月PMI下降的主要原因之一。

华泰证券宏观研究李超团队认为,新订单指数大幅回落主要受前期国内订单透支,以及外需走弱的共同影响。

李超团队认为,5月新出口订单指数和进口指数下滑明显,分别下降2.7%和2.6%至46.5%和47.1%,外需仍弱于内需。国内前期订单透支或是本月内需承压主因,但短期内国内基建、地产需求端的支撑仍存。外需主要受近期贸易摩擦影响,5月初以来贸易局势再度紧张,未来贸易顺差可能面临冲击。

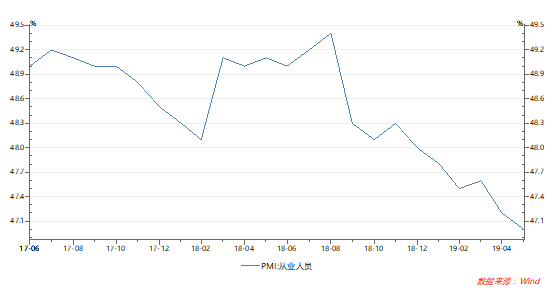

从业人员指数下行压力明显

值得注意的是,5月制造业和非制造业PMI从业人员指数分别下行0.2和0.4至47%和48.7%,其中制造业从业人员指数创2年来历史低点,贸易摩擦与7月毕业季叠加带来的失业风险或需引起关注。

前不久李克强总理对全国就业创业工作暨普通高等学校毕业生就业创业工作电视电话会议作出重要批示,强调全面加强就业服务,拓展就业新空间,促进经济增长和就业增加良性循环。此外,今年两会期间,李克强总理在政府工作报告中指出,就业优先政策要全面发力,首次将就业优先政策置于宏观政策层面,旨在强化各方面重视就业、支持就业的导向。

5月PMI原材料库存和产成品库存分别上行0.2和1.6至47.4%和48.1%,与27日发布的工业企业存货数据一致,体现企业主动补库存特征,李超团队认为由于需求尚难确认全面复苏,补库趋势可能存在反复,后续大概率处于筑底震荡阶段。

稳需求仍是政策主线

李超团队分析认为,PMI波动幅度的加大,继续验证“政策主线在供给侧“的判断。当前经济呈现类滞胀特征,基本面不确定加大和风险偏好降低的情况下,预计股票市场二季度波动性加大。结构方面可关注CPI、PPI剪刀差扩大带来的相关消费类行业机会。未来央行或将继续以供给侧结构性改革的方式稳定总需求,采取利率市场化降息,叠加阶段性资产荒,利率债可能出现短期交易性机会。